פרטי יצירת קשר

- טלפון: 050-333-3505

- אימייל: vik111222@gmail.com

- כתובת: רחוב האתרוג 23, בית שמש

- שעות פתיחה: א׳ - ה׳ בין השעות 9:00 - 18:00

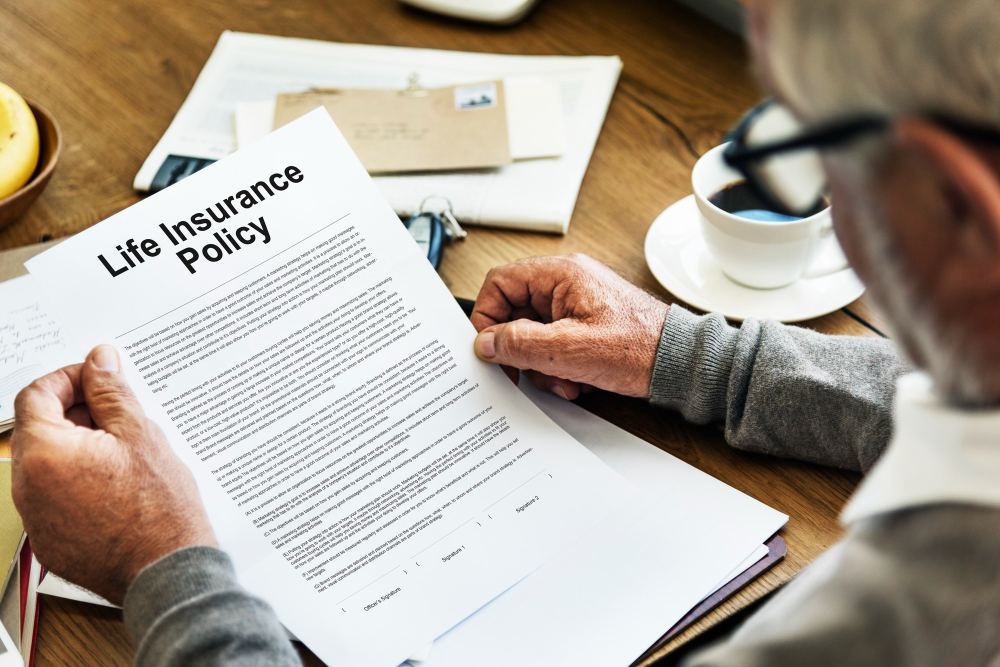

תביעות ביטוח מוגשות כאשר מתרחש אירוע שמכוסה בפוליסה — כגון תאונה, מחלה, נזק לרכוש, גניבה, אש, אובדן כושר עבודה, נזקי גוף או כל פגיעה אחרת — והמבוטח מבקש לקבל את הפיצוי שמגיע לו על פי תנאי הביטוח.

בפועל, תביעה מול חברת הביטוח היא הליך הדורש סדר, תיעוד והבנה של הפוליסה: מה מכוסה, מה מוגדר כחריג, מהי תקופת ההמתנה, ואילו מסמכים נדרשים. תביעות יכולות להיות פרטיות (כמו בריאות, חיים ותאונות אישיות), תביעות רכוש (רכב, דירה, אש, מים), או תביעות פיצוי עקב פגיעה כלכלית.

כאשר התביעה מוגשת בצורה נכונה ומסודרת — היא מגדילה משמעותית את הסיכוי לקבלת פיצוי מלא ומהיר.

חברות הביטוח אינן ממהרות לשלם — הן מחפשות פערים

למרות שהפוליסה נועדה להגן על המבוטח, בפועל חברות הביטוח מפעילות מנגנוני בדיקה קשוחים שמטרתם לצמצם תביעות. כל חוסר תיעוד, פער זמנים, סתירה במסמכים או ניסוח לא ברור — יכולים להפוך לסיבה לדחייה.

רוב הדחיות אינן קשורות לכך שהתובע לא זכאי, אלא לכך שהתביעה לא הוגשה בצורה מדויקת מספיק.

הדברים שחברות הביטוח בוחנות בעיקר:

האם האירוע מכוסה בפוליסה

האם קיימת ראיה ברורה שהנזק אכן התרחש

האם יש מסמכים רפואיים/מקצועיים המוכיחים את הפגיעה

האם הייתה הצהרת בריאות או מידע חסר בעת רכישת הפוליסה

תיעוד מסודר = תביעה חזקה

הכוח שלכם מול חברת הביטוח הוא הוכחות. ככל שהתיעוד שלכם מסודר, רציף וברור — כך קטן הסיכוי שהחברה תדחה את התביעה.

שמרו כל מסמך:

דו"חות רפואיים או דו"חות נזק

תמונות מהאירוע

חשבוניות וקבלות

תיעוד שיחות ומיילים

אישורי משטרה (במקרים של גניבה או פריצה)

חוות דעת מקצועיות

מסמך אחד שחסר — יכול להכריע תביעה של עשרות אלפי שקלים.

תביעות ביטוח הן אחד התחומים המורכבים ביותר בהתמודדות מול גופים פיננסיים, משום שכל חברת ביטוח מפעילה מערך של עורכי דין, חוקרים ורופאים מטעמה — שמטרתם לבחון את התביעה ולצמצם ככל האפשר תשלומים שאינם מחויבים. המבוטחים, לעומת זאת, אינם תמיד מודעים לאופן שבו יש להציג את התביעה, מה נחשב כהוכחה תקפה ומה עלול לפגוע בסיכוי לקבלת הפיצוי.

כאן נוצר פער משמעותי בין הכוח של חברת הביטוח לבין המבוטח — ופער זה ניתן לצמצום רק באמצעות תיעוד מקצועי, ידע וניהול נכון של ההליך.

התביעה מתבססת על תנאי הפוליסה שרכש המבוטח: האם מדובר בביטוח בריאות? ביטוח מחלות קשות? ביטוח חיים? תאונות אישיות? רכב? דירה? אש? אובדן כושר עבודה?

לכל פוליסה יש שפה משלה, הגדרות, חריגים, תקופות המתנה ודרישות מסמכים. לעיתים קרובות חברות הביטוח דוחות תביעות על בסיס ניסוחים טכניים או פרשנות מרחיבה לחריגים — גם כשיש זכאות ברורה.

בנוסף, קיימת חשיבות רבה למועד הגשת התביעה. עיכוב בדיווח עלול להביא לדחייה, במיוחד כשאין רצף טיפולי או כשהנזק לא מתועד בזמן אמת. כך, גם אירוע פשוט לכאורה — כמו החלקה, פגיעה ברכוש או בעיה רפואית — יכול להפוך למורכב אם לא נעשה תיעוד בזמן.

במקרים מורכבים, כמו אובדן כושר עבודה, מחלות קשות, נזקי גוף משמעותיים או נזקי רכוש יקרים — ייצוג משפטי וייעוץ מקצועי יכולים לשנות לחלוטין את תוצאת התביעה, בעיקר כשנדרש להתמודד מול מומחים מטעם חברת הביטוח או מול סירוב לא מוצדק.

תהליך התביעה מתחיל בדיווח על האירוע לחברת הביטוח ובהגשת טופס תביעה מסודר, לצד מסמכים שמאמתים את הנזק — מסמכים רפואיים, אישורי משטרה, חוות דעת מקצועיות, תמונות, הקלטות ומתן הסבר מדויק על נסיבות האירוע.

לאחר מכן חברת הביטוח מעבירה את התביעה לבדיקה של רופא או שמאי, ולעיתים מזמנת את התובע לבדיקה נוספת או לחקירה.

בסיום הבדיקה, החברה מקבלת החלטה: אישור מלא, אישור חלקי או דחייה. במקרה של דחייה, המבוטח יכול להגיש ערר פנימי, לצרף מסמכים חדשים, או לפנות לבית המשפט לקבלת פיצוי מלא.

ברוב המקרים, טיפול מקצועי בתביעה — מלכתחילה או בשלב הערר — מגדיל משמעותית את סיכויי ההצלחה.

| סוג המסמך | למה הוא חשוב | הערות |

|---|---|---|

| מסמכים רפואיים / דו"חות נזק | הבסיס להוכחת האירוע | חובה |

| תמונות מהאירוע | מחזקות את גרסת המבוטח | רצוי מיד לאחר האירוע |

| חוות דעת מקצועית | מסבירה את חומרת הנזק | רלוונטי במיוחד בתביעות גוף ורכוש |

| קבלות וחשבוניות | מאפשרות החזר כספי | שמרו כל מסמך |

| אישור משטרה (במקרים של פריצה/גניבה) | מוכיח אירוע פלילי | חובה בביטוח רכוש |